카히스토리 이제 전국민이 중고차 구입전 차량 조회는 다들 한번씩 하시죠. 하지만 중고차 구입이 그렇게 자주 있는게 아니다 보니 . 사실상 한두번 사용하고 끝이기도 하지만 그래도 내가 구매할려고 하는 차량의 사고 이력은 알아야 좀더 좋은 차량을 살수가 있겠죠. 하지만 카히스토리의 내용이 100% 맞다고 할수는 없습니다. 사고 당사자간 현금 합의시에는 이력이 남지않는다는거죠?

그러니 최종 판단은 본인이 한번더 확인을 하시고. 판매자 차주분의 양심에 맡겨야 될거 같네요.

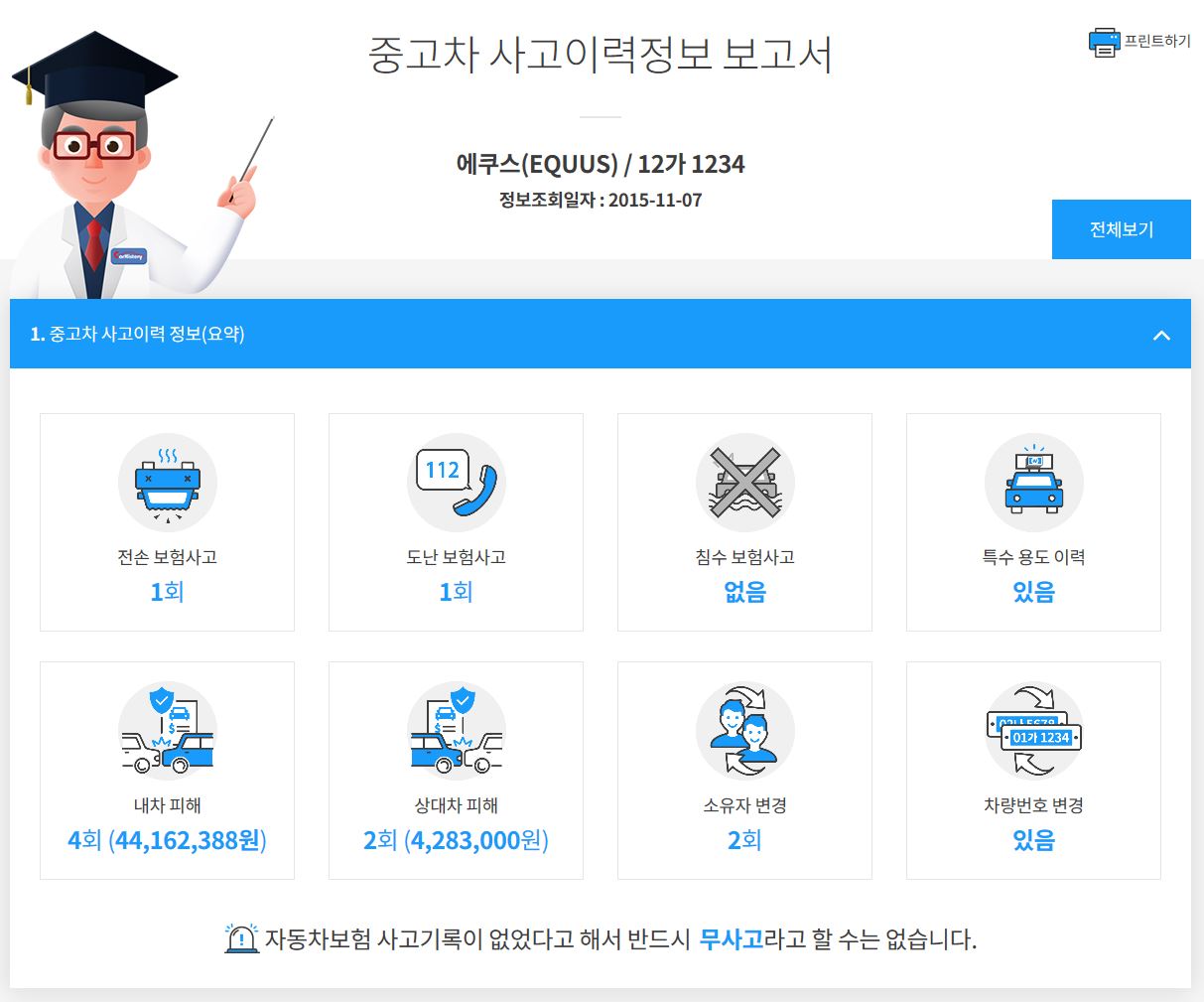

카히스토리의 내용은 이렇게 나옵니다.

차량번호를 입력하면 사고 이력 전손,도난,침수,용도이력(렌트카,리스), 자차처리시 비용, 상대방한테 보상한 내역,

소유자 변경, 차량번호 변경등이 나열됩니다.

참고하실점은 차량 보험 처리이력은 전산에 바로 바로 반영이 안됩니다. 최소 6개월은 지나야 반영이 되는걸로 평균적으로 알고 있으니 이점 꼭 유념하시고 보시기 바랍니다.

내차 피해 옆에 보시는것처럼 적은건수에 금액이 큰거는 큰사고가 있다고 보셔야 됩니다.

횟수가 많으면서 금액은 적은건 소액사고가 많다는것이구요. 사실 외관도색도 보험처리시 도색비+공임비 이런식으로 책정이 되기때문에 사고지만 사고라고 사고가 아닌 예매한 사고도 있으니 이부분은 상세조회를 해 보시기를 바랍니다.

그리고 부품가액이 크면 프레임 및 외관부품등등 큰사고로 보상 받은 이력이 많다고 보시면됩니다

상대차 피해는 내 보험으로 상대방에 보상을 해준이력입니다. 상대방이 경미한 사고라도사고 기여도에 따라서 금액이 커질수는 있지만 꼭 그사고가 큰 사고라고 보기는 사실힘듭니다.

예 : 후방 추돌시 내차는 멀쩡한데 상대방차가 범퍼 및 트렁크가 찌그러질수 있는사고 등

즉 이부분도 잘 체크해보시길 바랍니다.

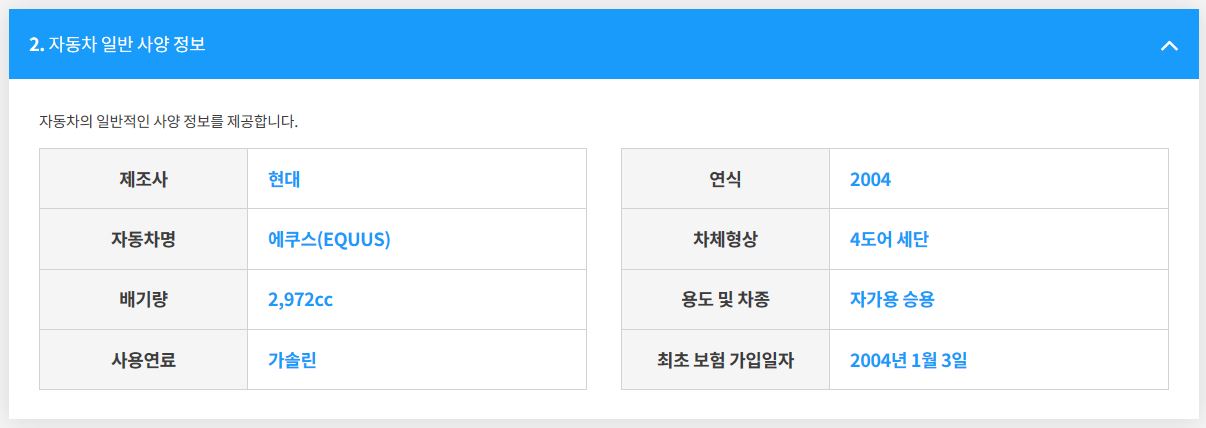

자동차 일반사양 정보

자동차 일반 사양정보입니다. 차량연식. 배기량, 사용연료,사용용도9이력) , 제조사 등이 나옵니다.

여기서 렌트카이력이 있는지 없는지 확인할수 있는 부분입니다.

자동차 용도 이력

대여용은 말그대로 렌트카 사용이구요. 사실 요즘은 개인도 장기 렌트를 이용하는 경유가 많기 때문에 꼭 렌트카가 나쁜건 아니라고 봅니다. 렌트카도 요즘은 워낙에 조건이 좋아서 (예: 1년 키로수 2만 또는 1만KM 미만) 사용중 사고시 나중에 반납때 감가상가등이 있기때문에 예전에 보다는 훨씬 좋아졋어요.

용도이력( 택시) 등이죠. 사실 택시는 생계용이다보니 키로수를 많이 탈수 밖에 없죠.그리고 사고에 대한것도 예민하고

옵션도 좀 낮은편이고. 그기로 지붕에 구멍뚫죠. ^^

관용용도는 ( 지자치에서 사용하는 차량입니다) 구청장 차량 또는 도지사 등등

차량 소유자 변경 사항

차주가 자주 바뀌면 사실 차량에 손이 많이 탓다고 보시면되고요. 관리가 잘 안되어 있는 경우가 많습니다 .

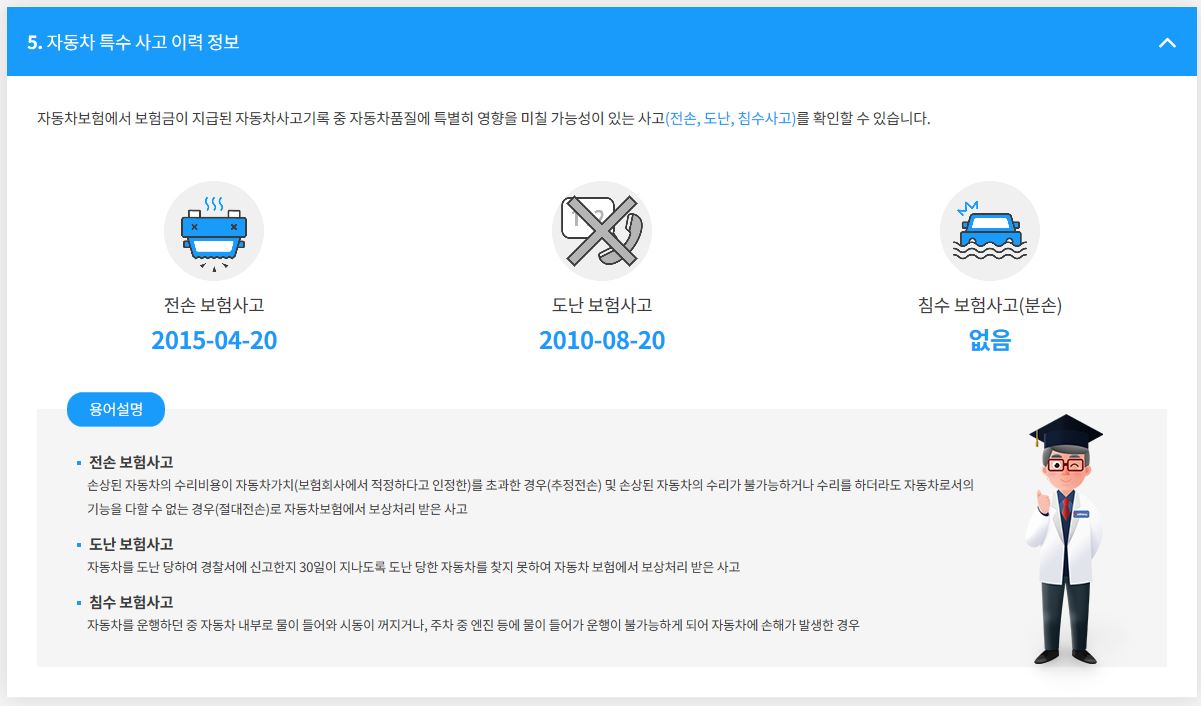

특수 이력 사고 정보

수리비 상세 내역서입니다.

이부분은 꼭 한번확인을 해 보셔야됩니다. 그리고 상세 내역서에 공임비 및 도장 부품가액등이 다 나열되 있습니다.

주행거리

사실 이부분은 정확하지는 않습니다. 요즘 보험사에 마일리지 입력하시죠? 그런 정보를 토대로 만들기때문에 뭐 사실 정확하다고 볼수 없죠. 그리고 중고차 쇼핑몰에 올라 오는 키로수 이게 좀더 정확도에 가깝지 않나 생각을 합니다.

정보제공 보험회사

국내 모든 보험사가 위에 내용을 참고로 카히스토리에 반영이 된다고 보시면됩니다.

(메리츠.한화.롯데.새마을.흥국.삼성.현대.KB.동부(DB).악사.더케이)

사고 이력 및 용도 변경은은 바로 바로 반영이 안되기때문에 시간적인 갭 차이가 있기때문에 꼼꼼히 확인해 보시길 바랍니다.